每到长假前夕,账户里的闲置资金怎么安排,就成了不少人琢磨的事儿。

转回银行吧,活期利息那点收益聊胜于无;留在账户里不操作,钱确实躺平了,但也真的平了。

元股证券:ygzq.hk要说最省心的现金管理工具,货币基金肯定是很多人首先想到的——毕竟用了这么多年,顺手。

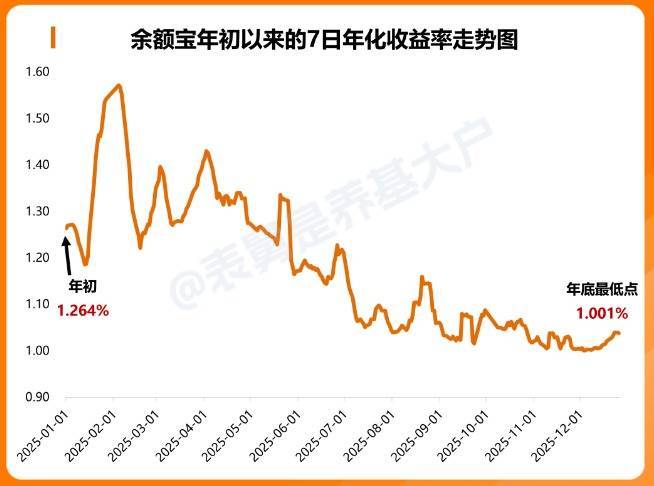

但说实话,现在的货币基金和几年前已经完全不一样了。看看数据就知道:截至2025年7月初,全市场货币基金的平均7日年化收益率已经降到了1.22%左右,超过2%的产品早就绝迹了。而且这还不是最惨的——到2025年底,全市场货币基金的平均7日年化收益率进一步滑到了1.09%左右,其中65只产品的收益率已经跌破1%。说得直白一点,存10万块钱在货基里,一年下来可能连一千块钱的利息都拿不到,还要被管理费、托管费吃掉不少。

再看看银行理财产品,2025年的平均收益率也只有1.98%左右,比起2023年的2.94%已经跌了不少,今年有些地方存款利率更是跌至1%以下。而且银行理财还有募集期、锁定期,资金流动性差,假期前买进去,搞不好节后才知道到底赚了多少,收益还不见得比货基高多少。

那有没有更好的选择呢?我觉得国债政金债ETF(511580)就是一个挺不错的替代方案。这只ETF跟踪的是中证国债及政策性金融债0-3年指数,投资的全是国债和政策性金融债,信用等级是顶格的,几乎不存在违约风险。它的收益来源主要是票息,跟货基一样稳,但收益水平明显高一截。成立以来年化2.45%,比同期1%-1.5%的货币基金高出整整一个身位。

逝者家属沉浸在悲痛中,起初并未察觉异常,得知情况后认为做法过分,但因老人已入土为安,选择不再追究。

从费率来看,国债政金债ETF的管理费是0.15%/年,托管费是0.05%/年,综合费率0.2%左右。市场上的多数货币基金管理费在0.2%以上,有的还超过0.4%,最高的甚至到了0.9%。部分高费率货币基金在扣除各项费用后,其年化收益率表现与活期存款收益水平较为接近。产品费率存在客观差异,费用会直接对基金净收益形成影响。

还有一点特别重要:国债政金债ETF支持T+0交易。这意味着你今天买入,今天就可以卖出,流动性极强,完全不影响节后随时抽身去把握A股的机会。货币基金虽然也能T+0赎回,但通常有1万元的快速赎回限额,超过这个数就得等T+1甚至更久。

总结来说其实用一句话就能说清楚,货币基金是现金管理工具里的标配,国债政金债ETF是它的增强版。

来源:ETF红旗手

风险提示:基金有风险2026炒股配资趋势排名,投资需谨慎。

股票配资白名单发布中心提示:本文来自互联网,不代表本网站观点。