来源:Morningstar晨星

市场洞察

宏观经济修复,

股市分化债市震荡

6月,反映国内经济先行指标的制造业PMI录得50.3%,较5月的50.0%回升0. 3个百分点。生产、新订单分项环比改善,带动指数重回扩张区间。物价方面,5月CPI同比上涨1.2%、PPI同比上涨3.9%。相较于4月CPI同比上涨1.2%、PPI同比上涨2.8%而言,食品和服务价格回落抵消了工业消费品价格抬升的影响,令CPI涨幅持平;PPI同比涨幅上升,则主要受生产资料价格上涨推动。

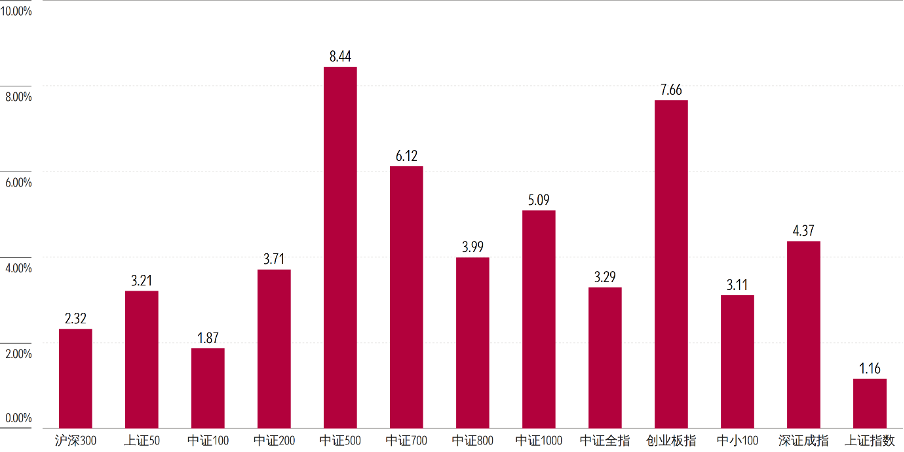

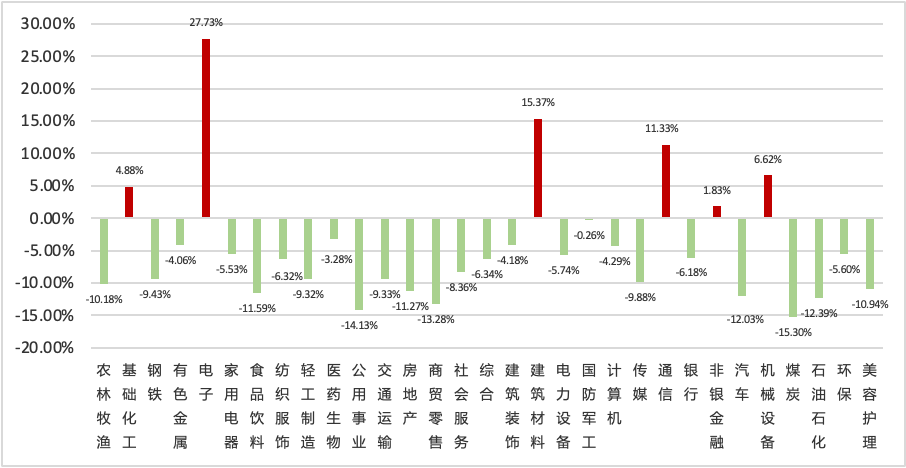

A股主要宽基指数在6月集体收涨,延续了上月以来科技板块主导的结构性分化行情。上旬处于中报业绩观察真空期,市场观望情绪较重,大盘一度承压调整。月中,半年报业绩预告陆续落地,AI 硬件、算力、光通信等行业的业绩确定性突出,吸引资金集中布局;同时,陆家嘴论坛落地多项利好硬科技发展的融资配套政策,拓宽科创企业上市与直接融资渠道,进一步加强了机构布局科技成长主线的意愿。下旬临近中报业绩窗口期,部分机构兑现了科技板块浮盈。同时,稳产业配套政策带动光伏、储能等新能源板块和内需消费板块小幅修复,但市场中长期配置主线未发生明显切换。从指数表现来看,主要股指在6月集体收涨:上证指数和深证成指分别上涨1.16%和4.37%。代表大盘股、中盘股和小盘股的沪深300指数、中证500指数和中证1000指数分别录得2.32%、8.44%和5.09%的月度涨幅。指数同步走强的同时,AI算力相关行业走强、多数行业表现平淡的分化走势特征突出。从申万行业来看,31个申万行业中仅6个板块收涨,25个板块下跌。其中,通信、建筑材料和电子板块的涨幅均超过10%,而煤炭、公用事业和商贸零售板块的跌幅均超过13%。细分行业中,各地算力基础设施规模化落地,硬件订单需求沿产业链向上传导,推动通信、建筑材料和电子板块在6月斩获亮眼收益。

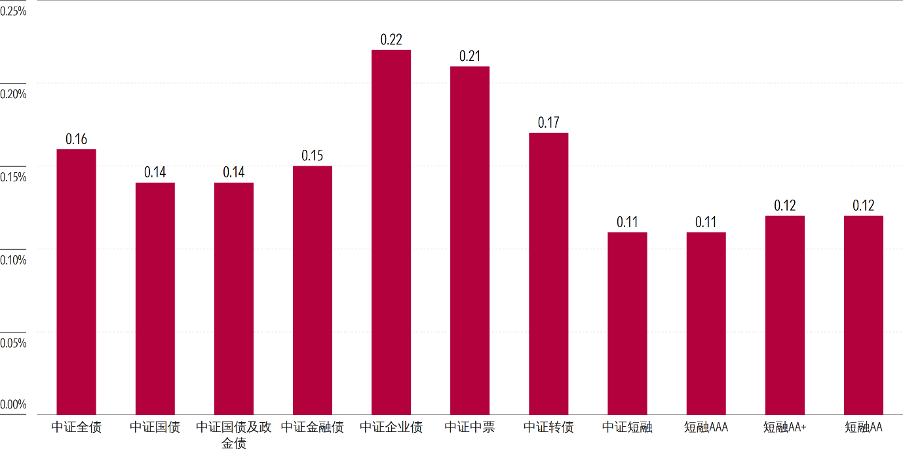

6月,债市整体维持窄幅震荡格局,收益率呈现短强长弱的陡峭化特征。央行在上旬持续回笼流动性推升市场资金利率,引发理财端预防性赎回行为,令债市阶段性承压。随着短期利率修复至合理区间,央行在中旬等量续作6个月买断式逆回购以呵护流动性,加之陆家嘴论坛推出隔夜逆回购、收窄利率走廊等稳流动性工具,市场做多情绪得到修复。下旬临近季末,央行采取增额续作MLF、叠加隔夜逆回购投放以应对跨季资金需求,对债市形成利好,但提振效果有限。各期限国债收益率在6月涨跌互现:以1年期和5年期为代表的中短端国债收益率较上月分别下行5.61bps和0.38bps至1.10%和1.42%,而以10年期为代表的长端国债收益率则较上月末上行0.80bps至1.72%。同期,信用债收益率也表现分化:1年期AAA级信用债和AA级信用债分别上行2.73bps和3.73bps至1.50%和1.57%,5年期AAA级信用债和AA级信用债则分别下行2.29bps和4.29bps至1.75%和2.01%。6月,反映债券市场整体回报的中证全债指数上涨0.16%。同期,中证国债及政金债指数、中证企业债指数、中证中票指数和中证短融指数的收益率分别为0.14%、0.22%、0.21%和0.11%。中证转债指数在中旬跟随权益市场出现反弹,但下旬承压显著,全月仅录得0.17%的涨幅。

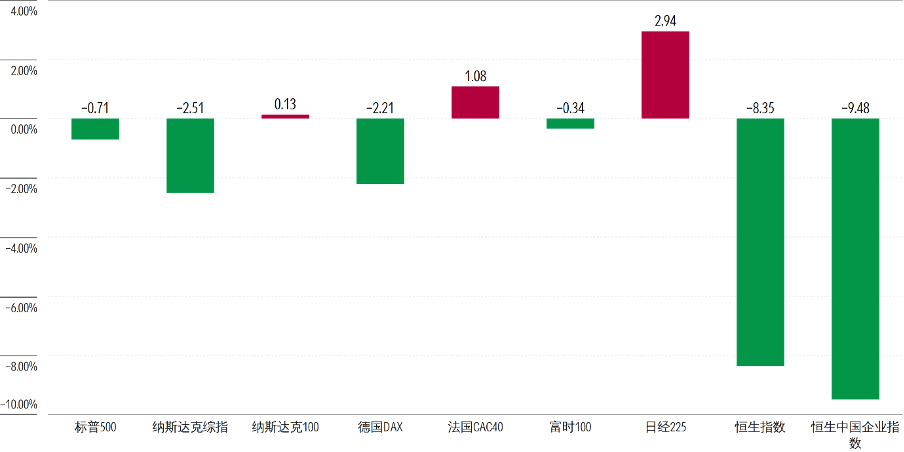

欧美经济体的景气度在6月延续了上月的分化走势:美国Markit综合PMI录得52.2%,较5月的51.7%上涨0.5个百分点,处于扩张区间。欧元区综合PMI录得49.5%,较5月的47.5%上涨2个百分点,仍位于收缩区间。同期,海外主要股指多数收跌:日经225指数和法国CAC40指数分别录得2.94%和1.08%的月度涨幅,而富时100指数、标普500指数、德国DAX指数和恒生指数则分别录得0.34%、0.71%、2.21%和8.35%的月平均跌幅。布伦特原油现货价格在6月下跌20.09%,主要是受到中东地缘冲突缓和的影响。同期,美联储鹰派预期升温,带动伦敦黄金价格下跌11.69%。

图表1:6月A股市场主要股指涨跌幅

数据来源:Morningstar Direct;

截至日期:2026年6月30日

图表2:31个申万一级行业指数6月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2026年6月30日

图表3:债券主要指数6月涨跌幅

数据来源:Morningstar Direct;

截至日期:2026年6月30日

图表4:全球市场主要股指6月涨跌幅

元股证券:ygzq.hk

数据来源:Morningstar Direct;

截至日期:2026年6月30日

业绩盘点

成长风格基金表现占优,

固收类基金多数收涨

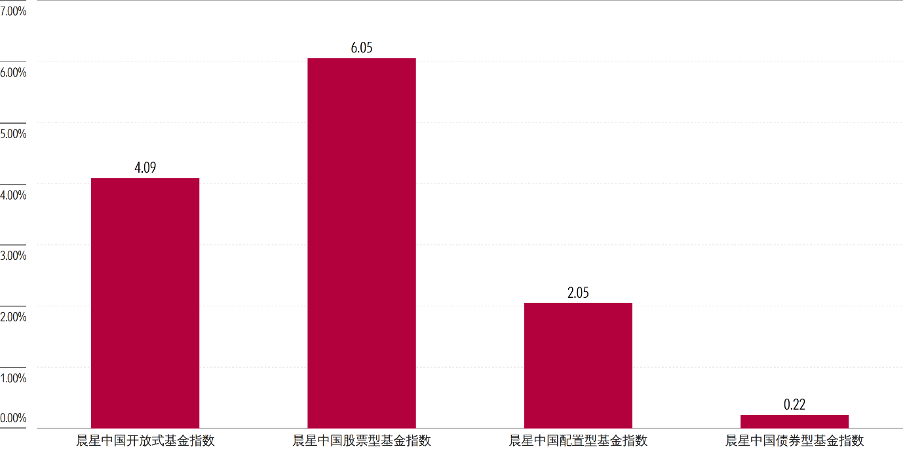

代表全部基金产品表现的晨星中国开放式基金指数在6月录得4.09%的涨幅,各类型基金指数均收涨。其中,晨星中国股票型基金指数、晨星中国配置型基金指数和晨星中国债券型基金指数分别录得了6.05%、2.05%和0.22%的涨幅。

图表5:晨星开放式基金指数6月涨跌幅

数据来源:Morningstar Direct;

截至日期:2026年6月30日

偏股型基金在6月多数录涨,成长风格基金延续上月走势,表现优于平衡和价值风格基金。具体而言,成长风格基金通过超配当月涨幅居前的通信、电子、电力设备和基础化工板块,并在相关板块获得了明显的选股超额收益,因而在本月表现亮眼。积极配置—大盘成长混合型基金、中盘成长股票型基金和大盘成长股票型基金是偏股型基金中表现最好的三个分类,分别录得了9.41%、7.84%和7.48%的月度涨幅。积极配置—大盘平衡股票型基金和大盘价值股票型基金分别录得1.12%和-6.28%的月平均收益,是偏股型基金中表现相对较差的两个分类。行业基金涨跌互现:得益于中证信息技术指数的亮眼表现,行业混合—科技、传媒及通讯基金和行业股票—科技、传媒及通讯基金在6月分别斩获19.50%和17.53%的月平均涨幅。相对而言,中证内地消费主体指数的偏弱表现,拖累了行业股票—消费基金和行业混合—消费基金的表现,其分别录得了-6.15%和-3.09%的月平均跌幅。

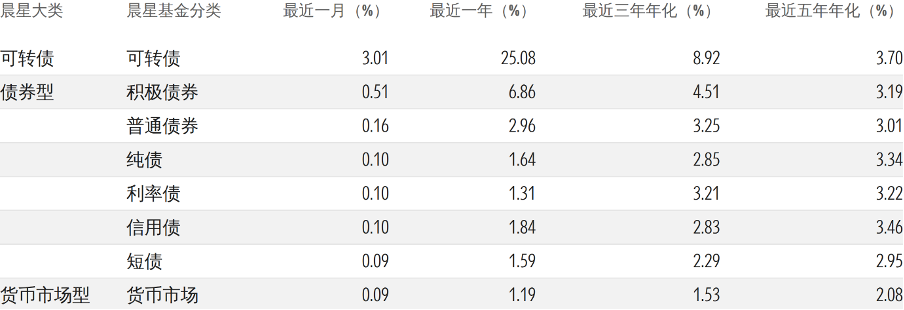

固收类基金在6月迎来普涨。以可转债基金、积极债券基金和普通债券基金为代表的“固收+”基金是固收类基金中表现最好的三个分类,分别录得了3.01%、0.51%和0.16%的月度涨幅。具体来看,股票端通过超配涨幅较好的机械设备、基础化工板块,并在电子、通信和机械设备板块贡献了突出的选股超额收益,有效增厚了组合收益。同期纯债类资产表现平稳,带动利率债基金、纯债基金和信用债基金均获得了0.10%的月平均涨幅。短债基金和货币基金以0.09%的月平均收益在所有固收基金类别中垫底。

融资杠杆平台

过半数QDII基金在6月收跌,其中全球新兴市场股债混合基金、环球股债混合基金和环球股票基金凭借重仓涨势强劲的港股和美股AI标的,分别斩获6.28%、4.54%和1.64%的月平均涨幅,是整个QDII基金中表现最好的三个分类。受到黄金、石油和港股(特别是互联网和金融行业个股)表现欠佳的影响,商品基金和大中华区股票基金仅获得-12.51%和-8.17%的月平均收益,是所有QDII基金中表现最差的两个分类。债券型基金表现良好,78只开放式环球债券型基金份额中有50只在6月取得正收益,整体平均收益率为0.06%。

图表6:偏股型基金2026年6月平均业绩表现

注:统计剔除成立未满 6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)。

人民币跨境同业融资作为境内银行向离岸市场提供流动性、促进人民币跨境使用的重要渠道,涵盖账户融资、债券回购等多种形式,是连接在岸与离岸市场的重要桥梁。

为贯彻党中央、国务院关于金融监管的工作部署,落实《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号)、《私募投资基金监督管理条例》(以下简称《私募条例》)有关规定,规范私募基金信息披露行为,保护投资者合法权益,中国证监会发布了《私募投资基金信息披露监督管理办法》(以下简称《私募基金信息披露办法》),自2026年9月1日起施行。《私募基金信息披露办法》压实私募基金管理人、私募基金托管人信息披露责任,规范私募基金信息披露行为,有利于提高私募基金运作透明度,保护投资者合法权益。

数据来源:Morningstar Direct;

截至日期:2026年6月30日

图表7:行业基金2026年6月平均业绩表现

注:统计剔除成立未满 6个月的次新基金。

数据来源:Morningstar Direct;

截至日期:2026年6月30日

图表8:可转债基金、债券基金和货币市场基金

2026年6月平均业绩表现

注:统计剔除成立未满 6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2026年6月30日

图表9:QDII基金2026年6月平均业绩表现

注:统计剔除成立未满 6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2026年6月30日

晨星(中国)研究中心 王珊

-->

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183场内配资

股票配资白名单发布中心提示:本文来自互联网,不代表本网站观点。