中信证券研报表示,4月经济数据在供需两端均有不同程度降温,外需强于内需的格局延续。从生产侧来看,工业和服务业生产增速均有所放缓,主要是4月内需相关指标放缓遏制企业生产意愿。从行业来看,4月工业增加值增速偏低的主要是中下游或中低附加值行业,或反映高油价对相关行业的生产经营造成一定挤压。从需求侧来看,4月固定资产投资增速低于市场预期,基建投资、地产投资、制造业投资增速均有所波动。4月社零增速低于预期和前值,主因系补贴透支效应叠加金价下跌影响。展望后续,地缘冲突带来油价保持高位对宏观变量的影响或将持续显现持续关注PPI—CPI剪刀差走势与工业企业利润增速的边际变化。需求端,继续看好今年外贸出口的韧性,内需指标能否企稳仍需进一步观察。

举报 相关阅读

壹评级:4月挖机销量数据依旧亮眼,国内外主机厂开始新一轮提价

壹评级:4月挖机销量数据依旧亮眼,国内外主机厂开始新一轮提价

889 05-11 09:33

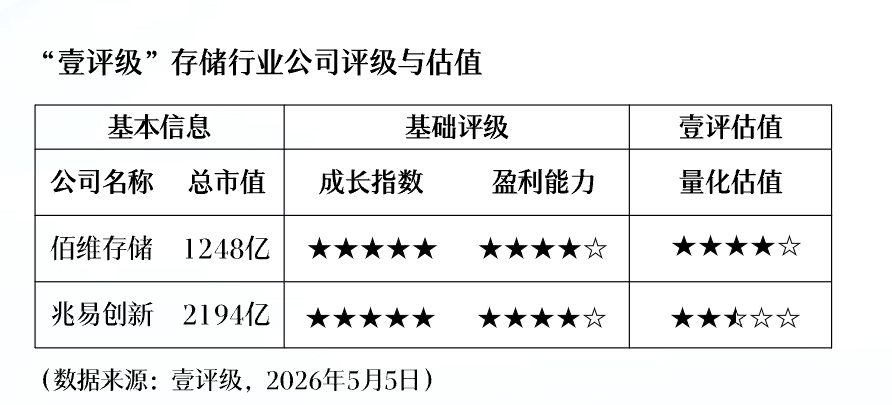

壹评级:假期期间存储火热,闪迪签最高五年长协,行业持续高景气

壹评级:假期期间存储火热,闪迪签最高五年长协,行业持续高景气

81 05-06 09:52

周五重大事件汇总

周五重大事件汇总

元股证券:ygzq.hk配资炒股 54 05-01 22:00

2026年一季报盘点|软件服务、半导体等行业,归母净利润同比增速居前

2026年一季报盘点|软件服务、半导体等行业,归母净利润同比增速居前

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

该行预计今年以来公司终端流水表现优于同业,有望顺利达成2026财年百亿元的零售目标,并延续良好的业绩表现。考虑到公司盈利能力持续提升,中金上调2026及2027财年盈利预测7%及9%,至9.88亿元及10.69亿元。中金维持对其“跑赢行业”评级,上调目标价5%至24.97港元。

51 05-01 09:38

A股复牌提示:2股今日复牌配资交易风控

A股复牌提示:2股今日复牌

04-23 09:02 一财最热 点击关闭

股票配资白名单发布中心提示:本文来自互联网,不代表本网站观点。